Бытовая ясность приходит, когда цифры перестают оставаться абстракцией. Десятилетний учёт расходов превращает привычный месячный бюджет в карту, по которой можно увидеть, какие траты действительно набирают вес и какие категории можно отдать под контроль.

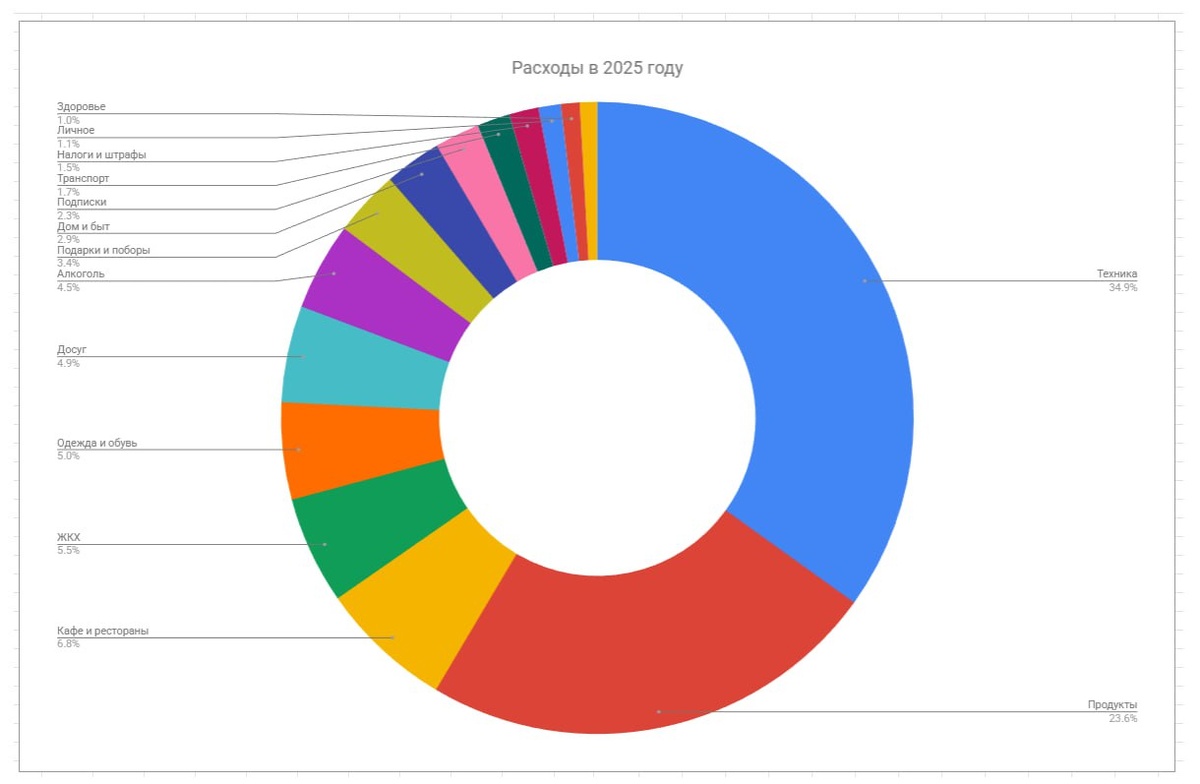

За год траты стабильно растут, но в динамике заметна и экономия: техника подрастает вложениями, а часть расходов удаётся снизить за счёт ожиданий и планирования. Примерно две трети всех расходов уходят в технику и еду, что напоминает о том, как повседневные потребности формируют общий финансовый ландшафт.

Нормальная сбереженность остаётся высокой — более половины дохода человек направляет на сбережения и инвестиции. Это позволяет не просто фиксировать инфляцию, а выстраивать дорожную карту к будущей пенсии, где пенсия и инвестиционный доход работают вместе, чтобы покрыть потребности.

Личный инфляционный профиль показывает, что ежемесячные траты выросли с примерно 34 тысяч в 2016 году до около 73 тысяч в 2025 году. Рост около 8% в год совпадает с общепринятыми тенденциями и демонстрирует, что громкие заявления о «невыносимой инфляции» не обязательно соответствуют цифрам на практике.

Текущая пенсионная часть — около 40 тысяч рублей в месяц, что покрывает чуть больше половины расходов. Прогноз на ближайшее время обещает дальнейшее увеличение, а цель — стабильный пассивный доход, который позволит выйти на комфортный уровень.

Главная мысль здесь проста: бюджет и учёт расходов нужен не для того, чтобы держать себя в строгих рамках, а чтобы понять, какой реальный капитал потребуется для достойной пенсии. Это применимо к любому, кто хочет увидеть истинную картину своих финансов и сделать шаг к финансовой уверенности.