В последние годы внимание общественности к негосударственным пенсионным фондам (НПФ) значительно возросло. Несмотря на недавние опасения по поводу низкой доходности некоторых фондов, ряд НПФ демонстрирует многообещающие результаты в рамках программы долгосрочных инвестиций.

Комиссии и реальные цифры

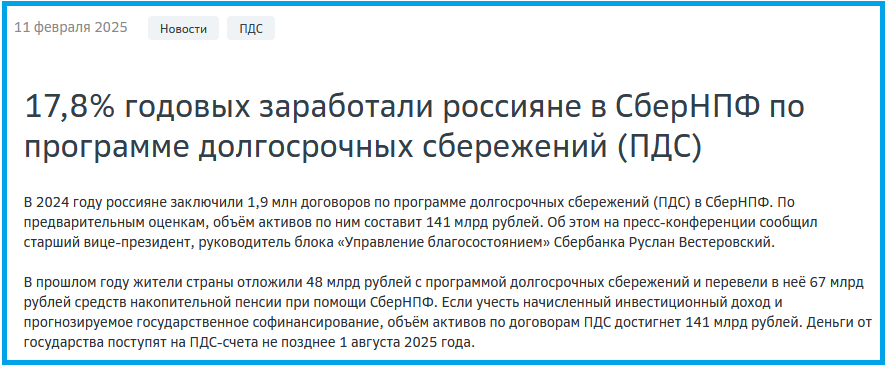

Например, один из крупных НПФ — Сбербанк — опубликовал отчет о том, что в прошлом году его доходность составила впечатляющие 17,8%. Однако стоит углубиться в детали. Специалисты уже обращали внимание на то, что такие цифры часто приводятся до вычета комиссий, что обманчиво. На сайте Центрального банка России опубликованы данные, согласно которым доходность НПФ Сбер составляет:

- 8,35% — до вычета комиссий;

- 7,12% — с учетом всех вычетов.

Как же так? Финансовые аналитики выражают удивление, что оглашаемая сумма не совпадает с реальными показателями, доступными на официальных ресурсах. Например, доходность на основании сводных данных составила лишь 10,03%. Вопрос о том, где же обещанные 17,8%, остается открытым.

Анализ активов НПФ

Важно учитывать, какие активы формируют портфель фонда. В начале 2024 года НПФ инвестировал более 60% своих средств в облигации, что на момент покупки обеспечивало стабильный доход. Однако, с текущими тенденциями на рынке, такие проценты ставят под сомнение будущее фондов. Более того, падение доходности облигаций в 2025 году уже сказывается на итогах.

- Государственные ценные бумаги — 36,37% – 47,26%;

- Облигации российских эмитентов — 29,2% – 36,09%;

Тем не менее, аналитики ожидают, что снижение ключевой ставки в будущем может повлиять на деятельность фондов. Как НПФ будут адаптироваться к изменяющимся условиям — вопрос, который волнует многих инвесторов.

Заключение

Необходимость осмысленного подхода к участию в программе долгосрочных инвестиций актуальна. Для отдельных лиц, особенно пожилого возраста с ограниченными доходами, программа может быть интересна. Однако важно тщательно проанализировать свою финансовую ситуацию и перспективы перед тем, как делать какие-либо шаги в сторону НПФ.